企業名

中北製作所(6496)

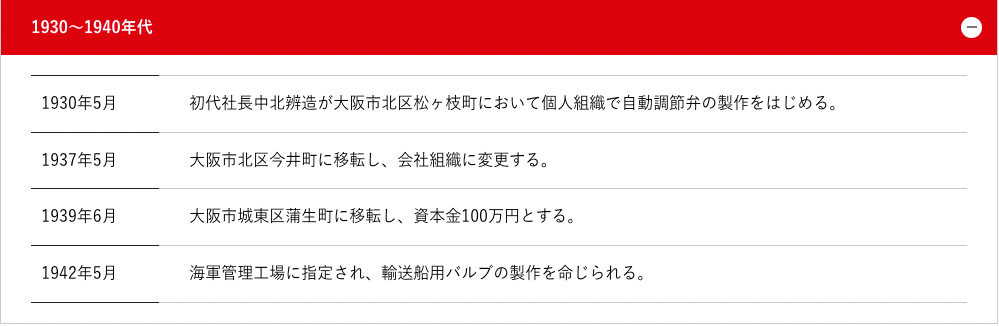

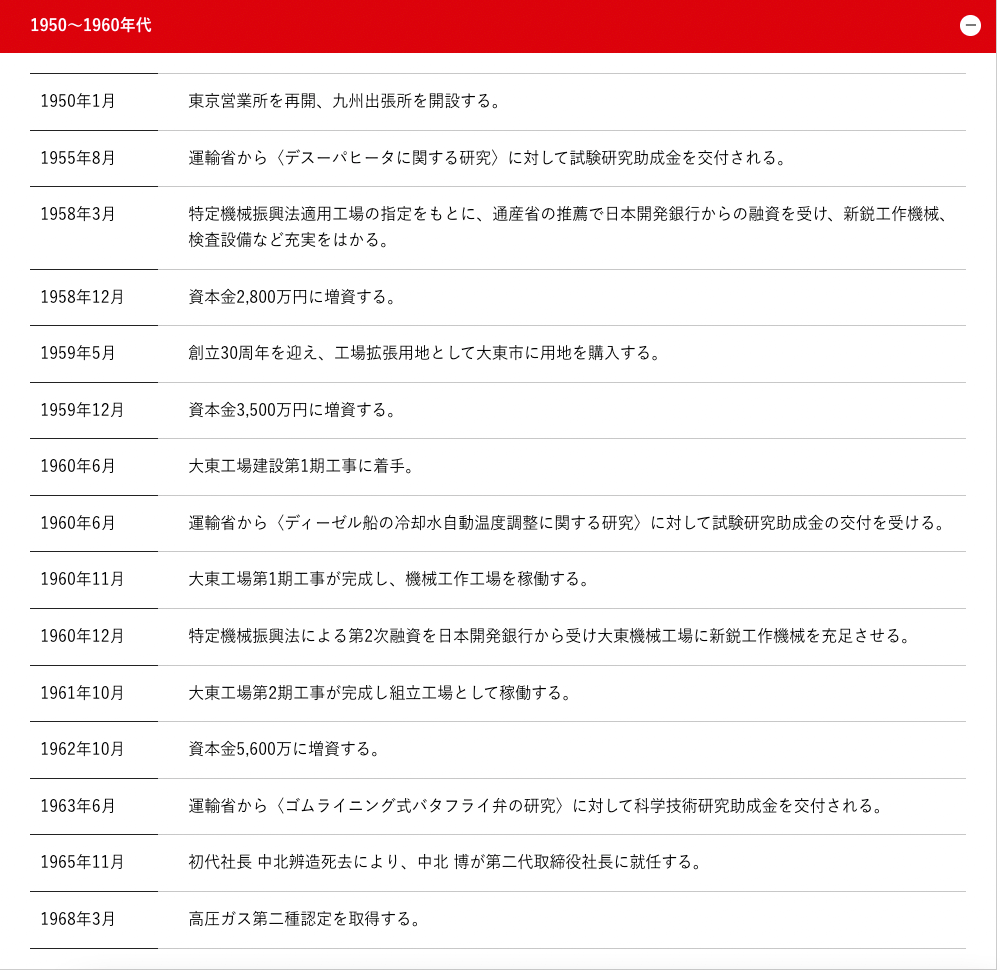

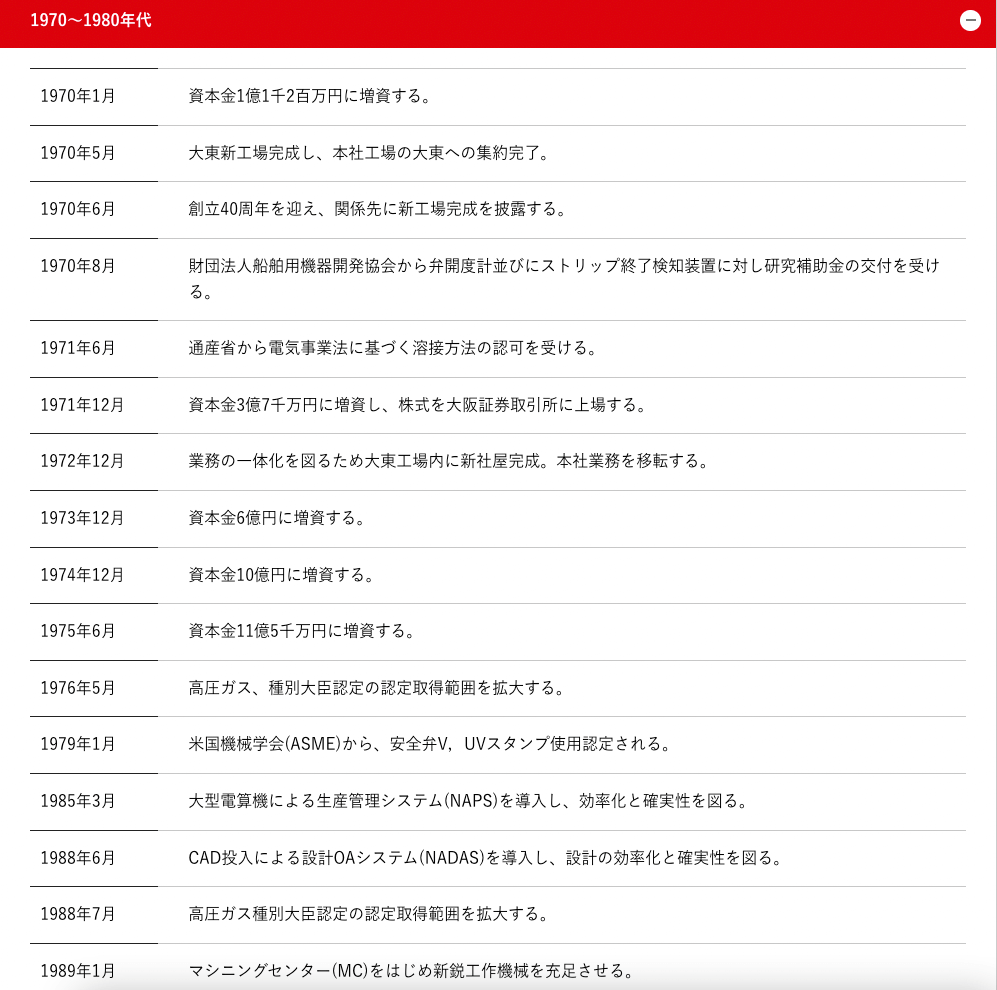

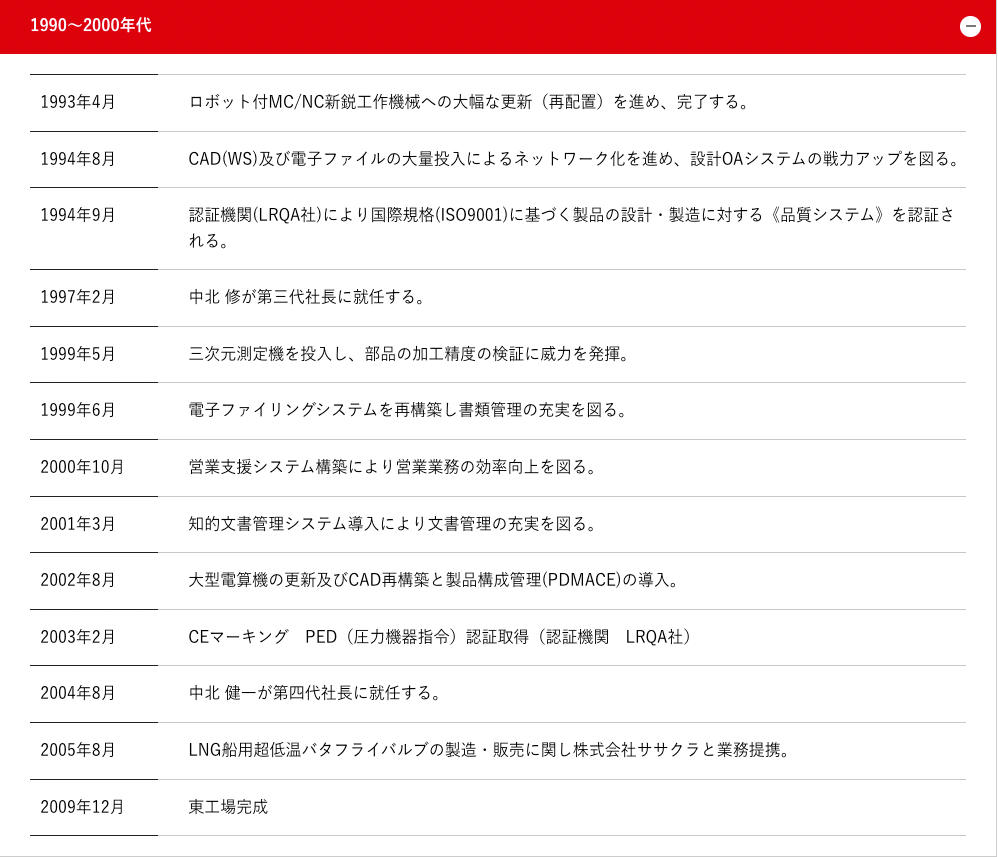

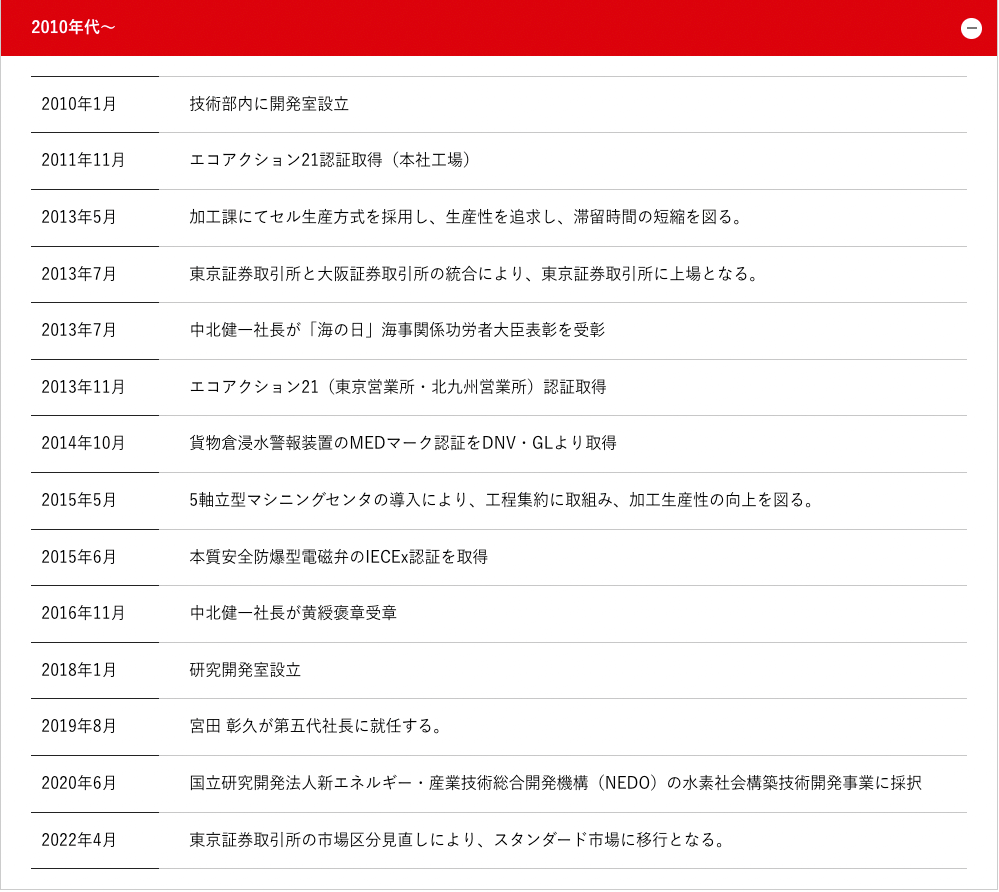

会社沿革

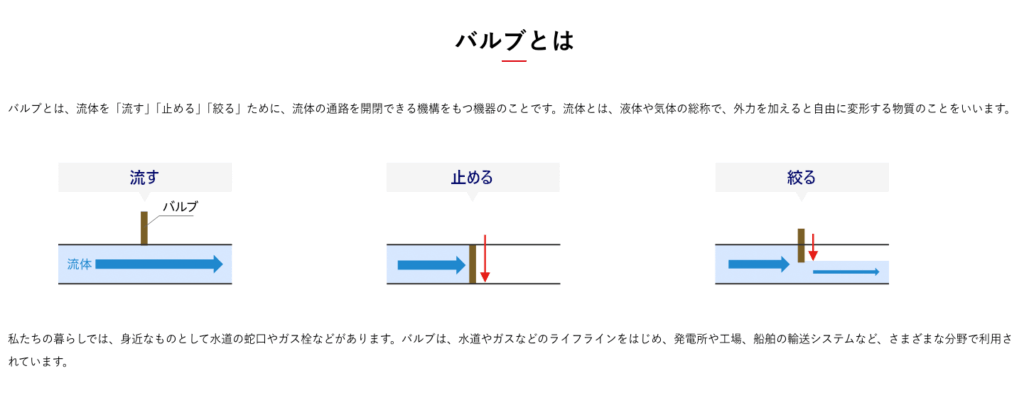

事業内容

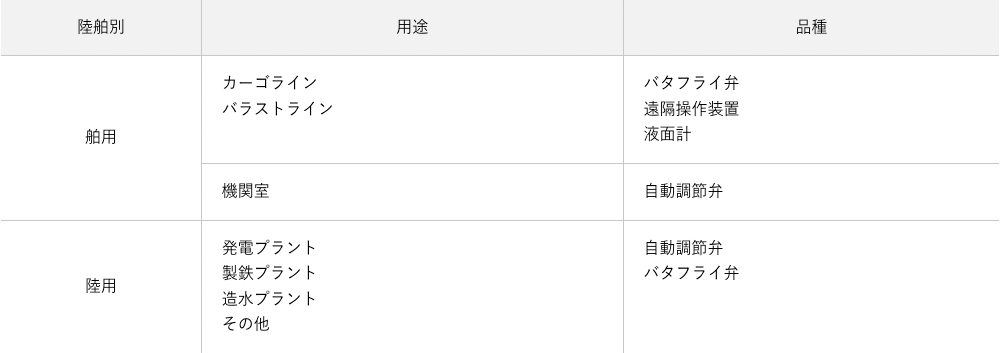

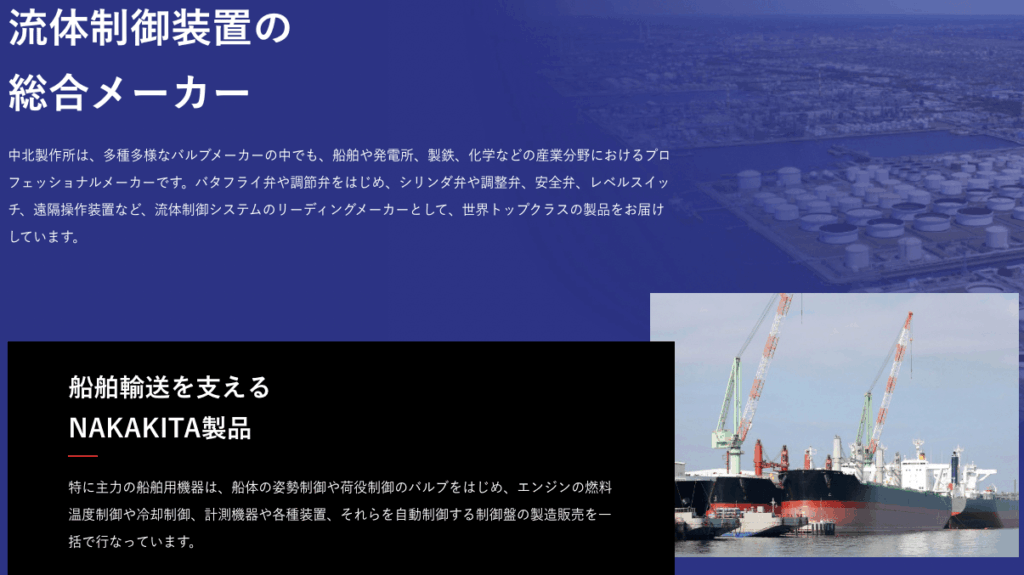

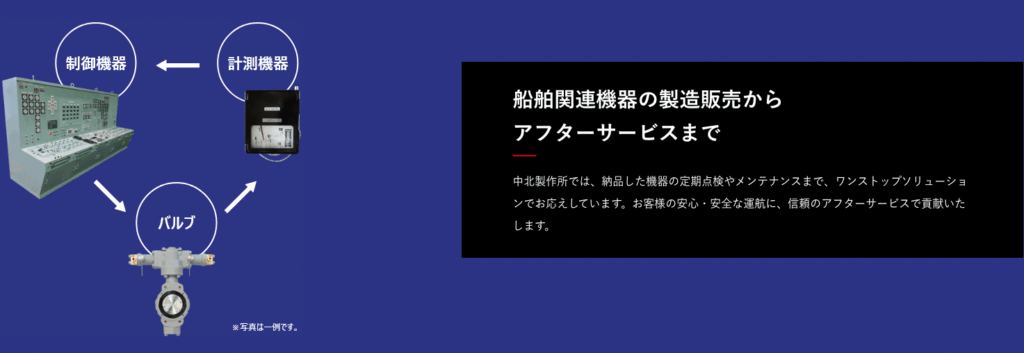

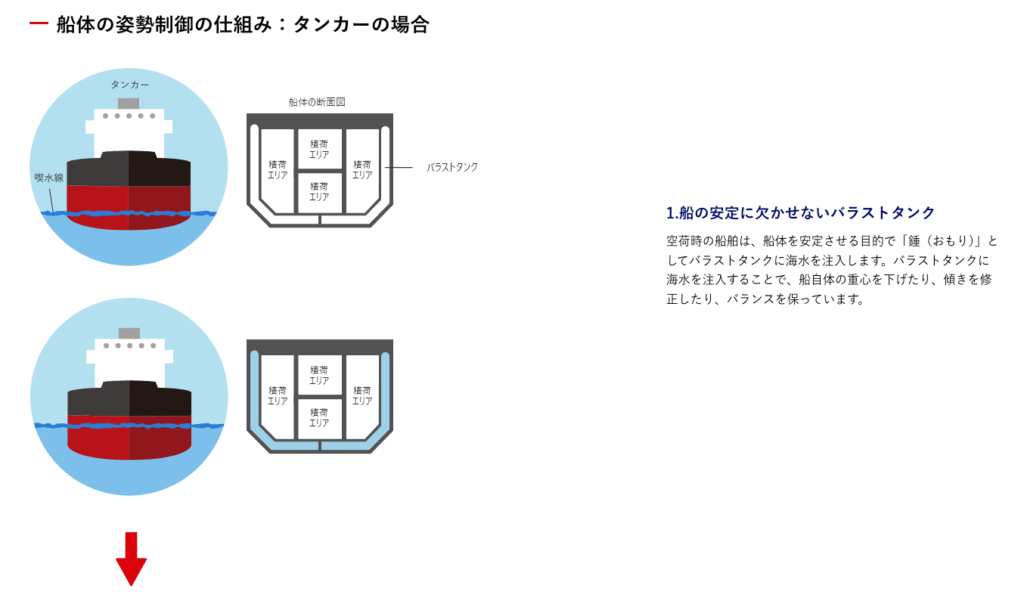

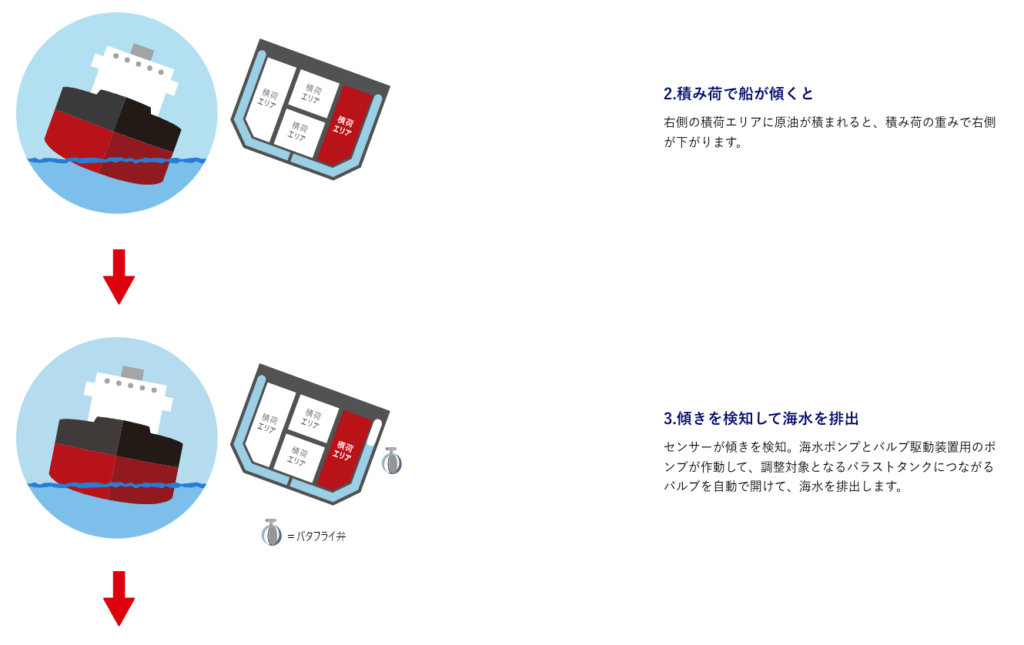

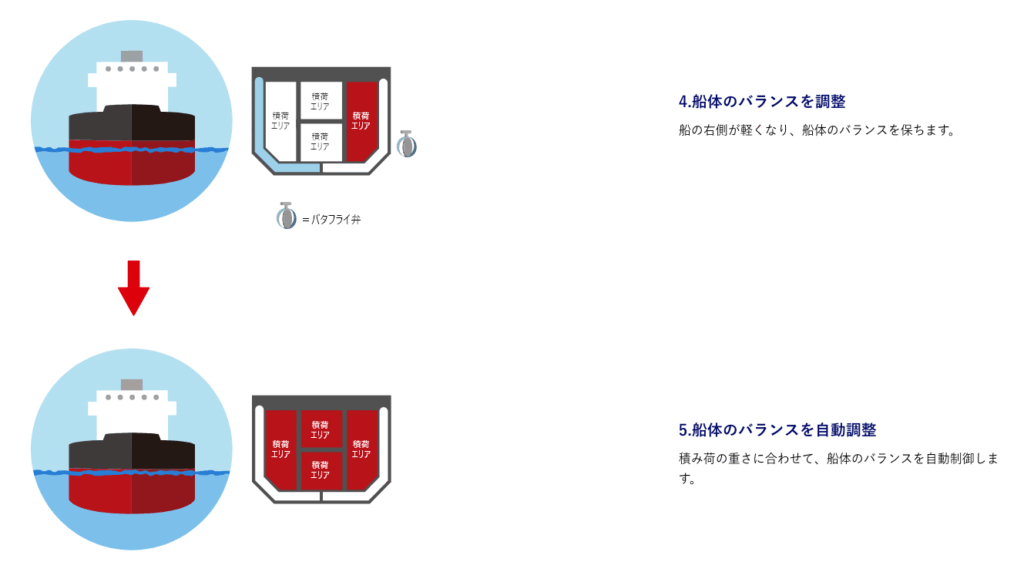

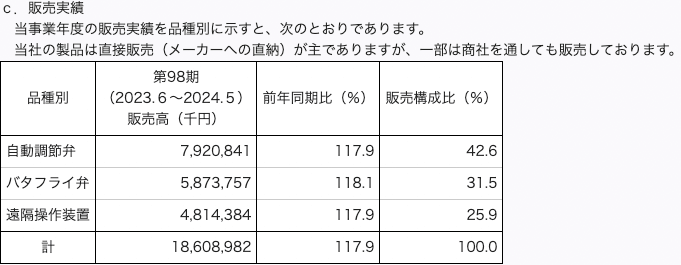

流体制御装置の総合メーカーとして、舶用(タンカーのカーゴライン、バラストライン、機関室)及び陸用(発電その他プラント)に各種自動調節弁、バタフライ弁、遠隔操作装置等の製造、販売をおこなっています。

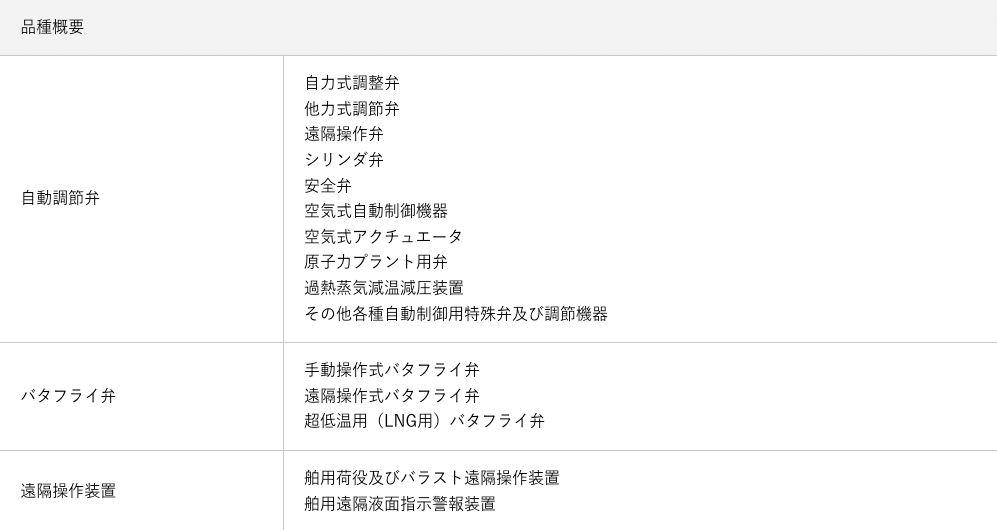

製品は以下の3品種に大別しています。

製品紹介

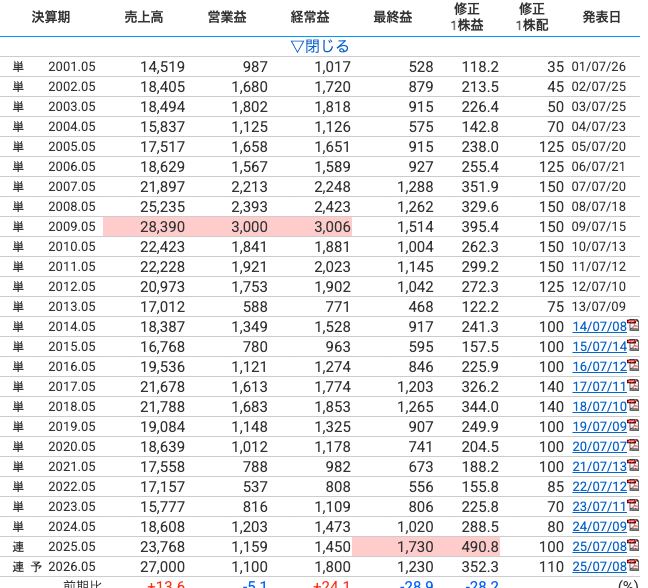

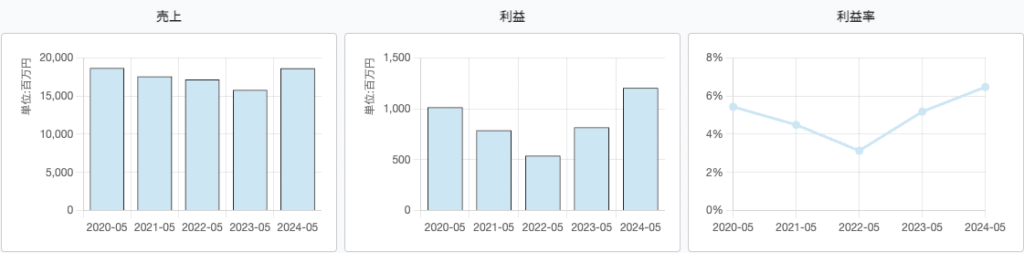

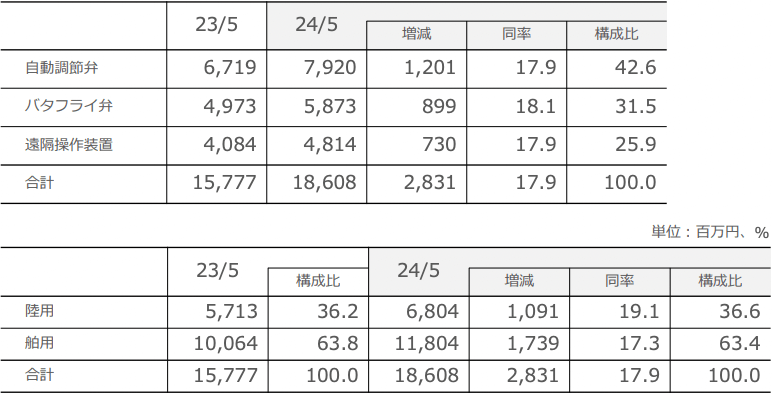

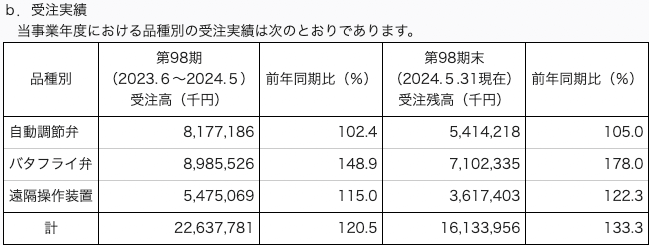

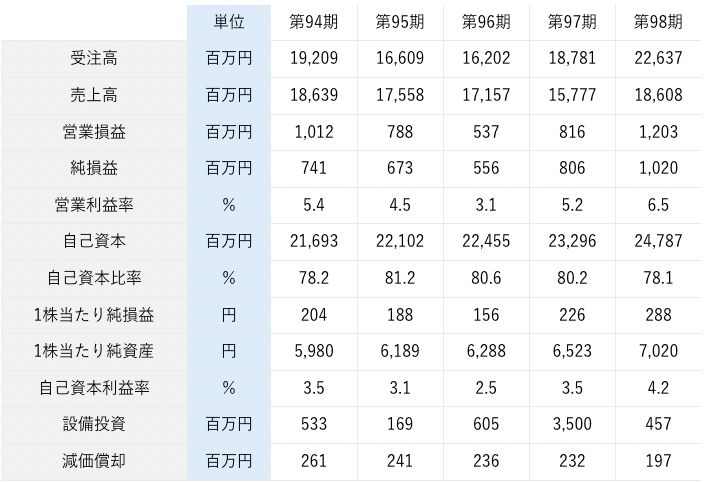

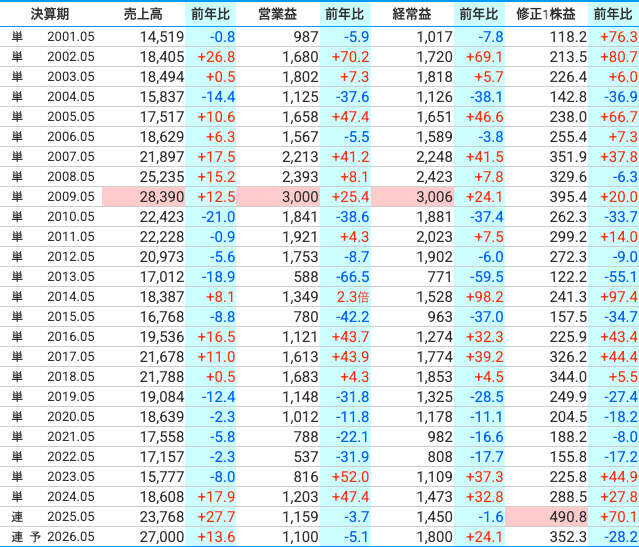

業績推移

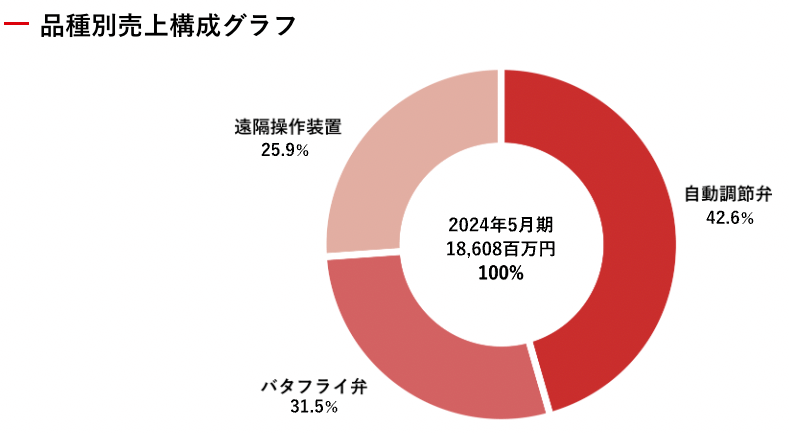

セグメント別売上

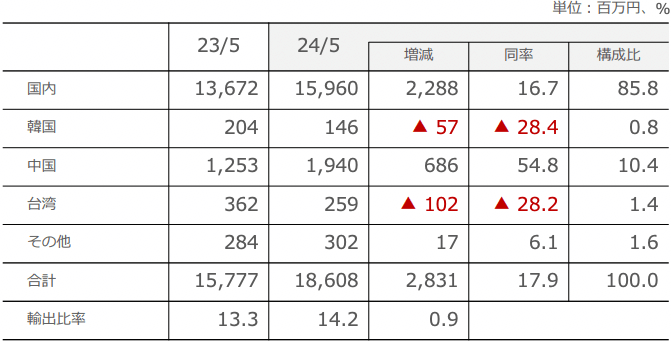

地域別売上

財務諸表要約

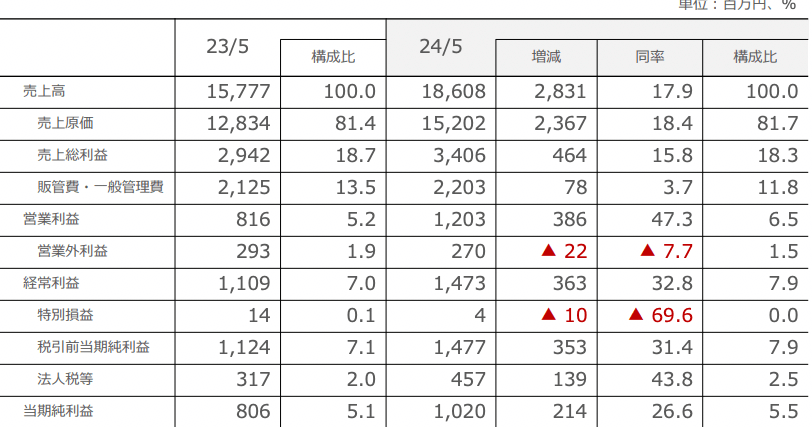

損益計算書

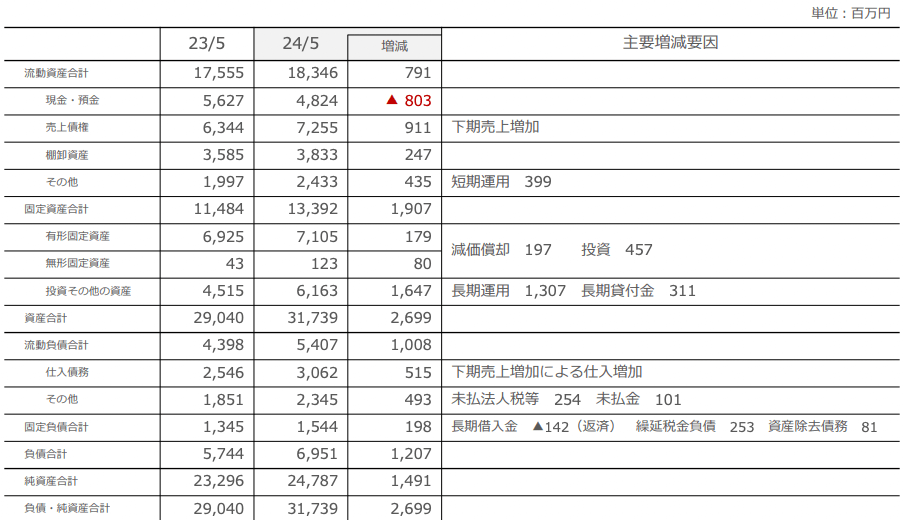

貸借対照表

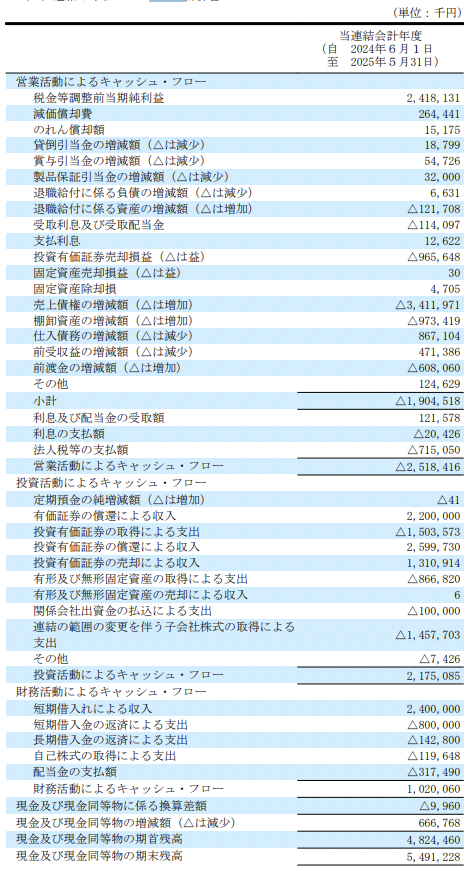

キャッシュフロー計算書

市場環境

舶用バルブ市場

新造船需要の低迷やタンカー向け製品の減少により、売上高が減少傾向

陸用バルブ市場

メンテナンス関連の需要が堅調で、売上高は増加傾向

伸びしろ

メンテナンス事業の成長と工場移転による生産効率の向上が、その伸びしろを大きく広げる可能性あり。

利害関係者

主要な仕入れ先

???

主要な販売先

造船業界:中北製作所は、船舶用バルブ、特にバタフライバルブとその遠隔操作装置において、国内でほぼ100%のシェア、中国・韓国で約50%のシェアを誇っています。

電力業界:東京電力、関西電力、中部電力など、日本の主要電力会社が主要な顧客です。

プラント業界:三菱重工業、IHI、東芝エネルギーシステムズ、日立製作所などの大手プラントメーカーが主要な取引先です。

ガス業界:東京ガス、大阪ガス、東邦ガスなどが主要な顧客です。

その他:三菱電機、日本製鉄、神戸製鋼所、三井化学、住友化学、ENEOS、出光興産、コスモ石油、三菱ケミカル、千代田化工建設、東洋エンジニアリング、日揮ホールディングスなど

競合他社

イーグル工業

キッツ

PFILLER

栗本鉄工所

日東工器

テクノフレックス

岡野バルブ製造

ヨシタケ

ハマイ

TVE

財務指標

健全性

株主資本比率:

流動比率:

当座比率:

営業利益:1,159百万円

経常利益:1,450百万円

当期利益:1,730百万円

収益性

営業利益率:

ROE

ROA(ROIC)

成長性

売上成長

営業利益成長

株価指標

時価総額:198億円

予想PER:14.6倍

PBR(実績)0.71倍

EV/EBITDA:約 11.2倍

ROE(実績):約 4.24%

ROA(実績):約 4.75%

配当利回り(予想):約 2.13%

株主動向・資本政策

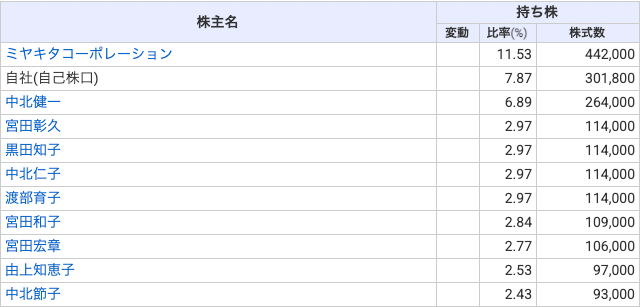

大株主リスト

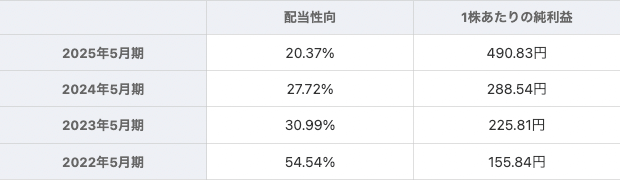

配当性向

前期:20.4 %

1株あたり今期配当金額:110.00円

※中北製作所の株を100株買うと、年間11,000円の配当金が貰える予想です。

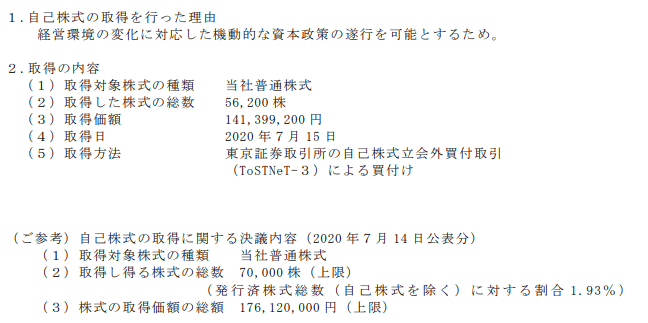

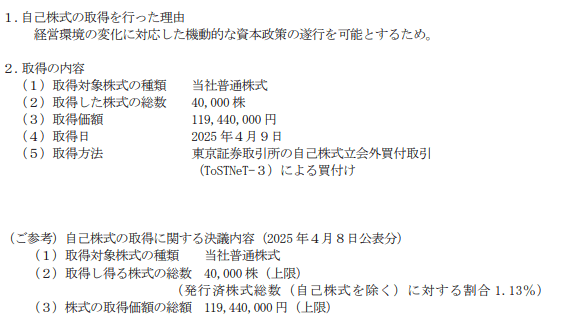

自社株買い実績

企業価値

資産バリューチェック

精算価値:修正資産ー総負債=◯◯円

精算価値:29,592百万円ー10,995百万円=18,597百万円

当連結会計年度末の資産合計は36,452百万円となりました。

主な資産内訳は、現金及び預金5,492百万円、売上債権10,958百万円、棚卸資産5,420百万円、前渡金1,108百万円、建物(純額)804百万円、土地6,497百万円、投資有価証券2,675百万円であります。

負債合計は、10,995百万円となりました。主な内訳は、仕入債務4,571百万円、短期借入金2,400百万円、長期借入金535百万円、退職給付に係る負債548百万円であります。

※修正資産・・・現金・預金=100%、受取手形・売掛金=100%、有価証券=100%、棚卸資産=50%、その他流動資産=0%、有形固定資産=50%、無形固定資産=0%、投資など=50%で計算

収益バリューチェック

弱気パターン

ネットキャッシュ+フリーキャッシュフロー(FCF)/R ※R(割引率)=10%

弱気パターン:5,000百万円+△4,700百万円/R=3,000百万円(30億円) ※R(割引率)=10%

ネットキャッシュ:8,167百万円ー(2,400百万円+535百万円)=5,000百万円

フリーキャッシュフロー:△2,518百万円ー2,175百万円=△4,700百万円

超弱気に見ると、時価総額198億円に対して企業価値は30億円程度なので過大評価?

強気パターン

DCF=精算価値+経常利益

18,597百万円+(1,450百万円+1,740百万円+

投資判断

資産から見た割安性:D

収益力から見た割安性:D

財務健全性:D

収益性:C

成長性:B

事業素質:B

株主重視姿勢:C

割安性:超弱気に見ると、時価総額198億円に対して企業価値は30億円程度なので過大評価?

財務健全性:営業CF赤字だからあんまり健全じゃない?

収益性:ニッチ産業のため競合があまりいないから稼げる?

成長性:ニッチ産業のため競合があまりいないけど、成長はしない?

事業素質:造船業界が好況なら恩恵あり

株主重視姿勢:配当性向がだんだん下がってるから株主還元微妙?

コメント