企業名

アメイズ(6076)

会社沿革

1924年(大正13年):亀の井ホテルとして創業。

2013年(平成25年):社名を株式会社アメイズに変更。

2013年(平成25年):ホテルチェーン「HOTEL AZ」の展開を本格始動。

2013年(平成25年):福岡証券取引所に株式上場。

2024年(令和6年):創業100周年。

事業内容

ホテル宿泊事業

当社は、一般にビジネスホテルが集中するターミナル駅や飲食・歓楽街のそばではなく、主として都市部と郊外のボトルネック(郊外路と市内道路の結節点付近)に位置する幹線道路沿い(ロードサイド)やターミナル駅を結ぶ中・小規模の駅のそばの、他のホテルが少ない(あるいは無い)地域を中心に店舗展開を行っております。この店舗展開を図ることにより、同業他社との過度な競合を避けると同時に、郊外の立地に基づく店舗取得費用の低減を可能としております。

また、当社は、一般のシティ・ホテルやラグジュアリー・ホテルのように、宴会機能や高級飲食機能といった様々なホテル機能を提供し、また、スタッフを十分に配置して、様々にあつらえたルームサービスを提供することでホスピタリティを追求していくことではなく、システム化及び標準化されたサービスの提供とそれを可能とする社員教育によって、均質で過不足のないサービスをお値打ち(リーズナブルな)価格で提供し、利用者の値ごろ感でのご満足と支持を得ることで、事業の更なる拡大を図っております。当社は、当事業年度末現在、「HOTEL AZ」87店舗(直営84店舗及びFC3店舗)を運営しております。

なお、ホテル店舗の多くにはファミリーレストラン等を併設し、宿泊機能に加えて飲食機能にも力を入れております。当該ファミリーレストラン等には、当社のオリジナル店舗のほか、株式会社REGAOのフランチャイジーとしての「しゃぶしゃぶ温野菜」及び「かまどか」並びに株式会社ジョイフルのフランチャイジーとしての「ジョイフル」店舗があります。

「ジョイフル」を展開する株式会社ジョイフルは、当社の役員及びその近親者が議決権の過半数を所有しているため、当社の関連当事者に該当します。当社と同社との間には、当社がフランチャイジーとなるフランチャイズ契約に基づく食材仕入、ロイヤリティ・加盟金の支払があります。

館外飲食事業

当社は、ホテル施設とは独立した館外における飲食事業として、焼肉レストラン「お祭り一番館」及び「ジョイフル鶴崎店」を運営しております。なお、館外飲食事業は、報告セグメントに含まれない事業セグメントであります。

製品紹介

ホテルAZ

お祭り一番館

ジョイフル鶴崎店

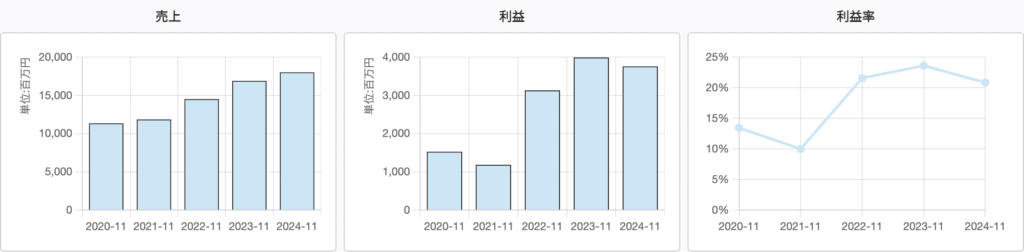

業績推移

セグメント別売上

財務諸表要約

2025年7月11日発表(中間決算)

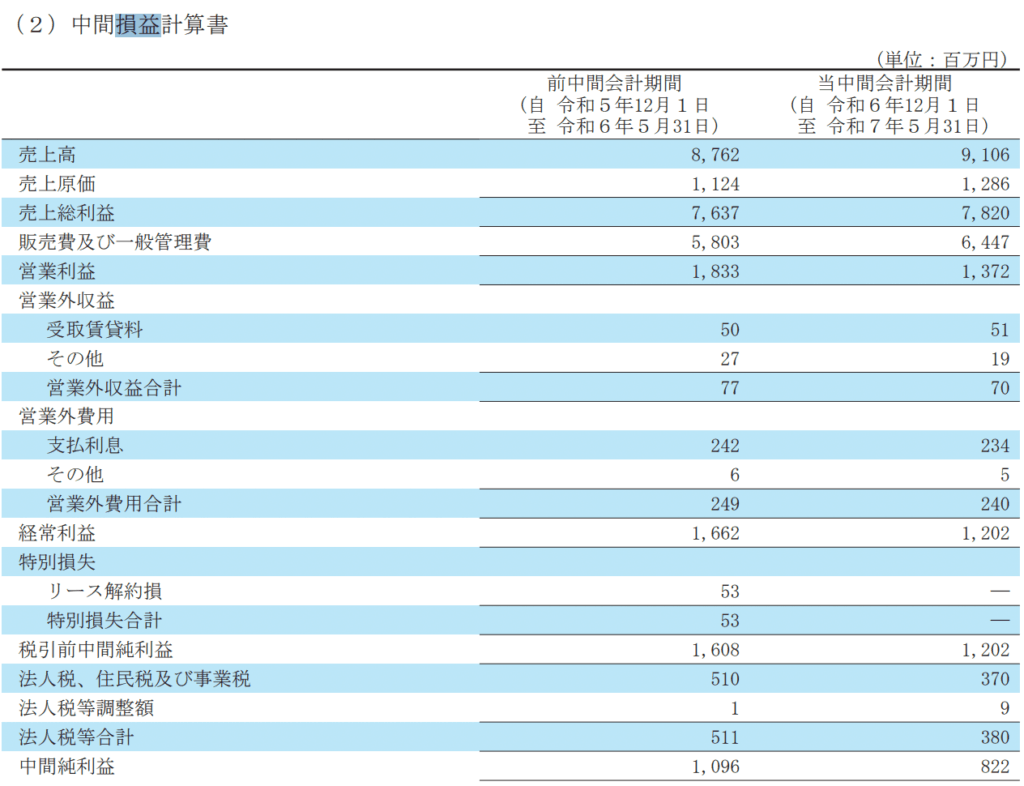

損益計算書

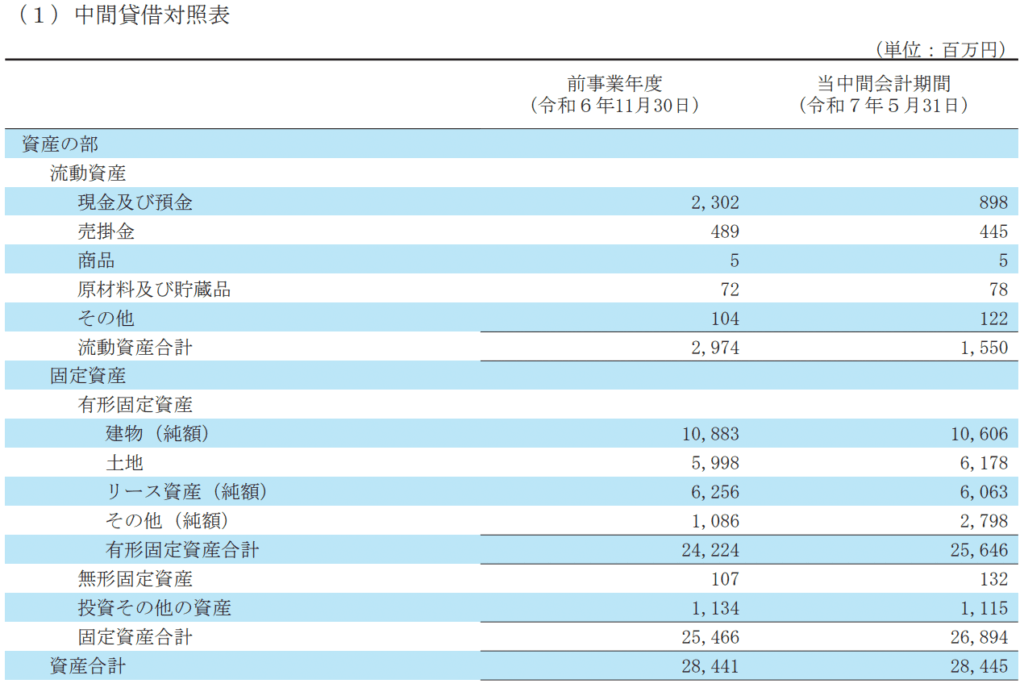

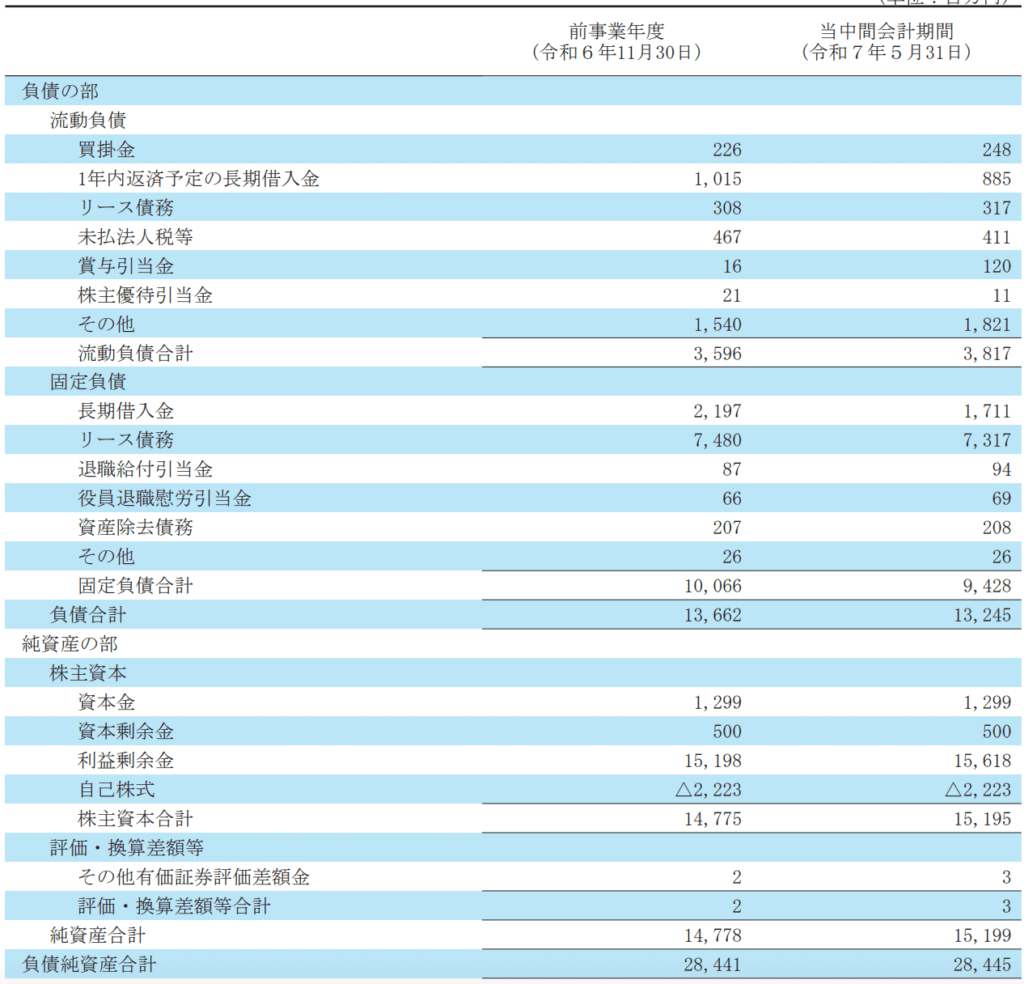

貸借対照表

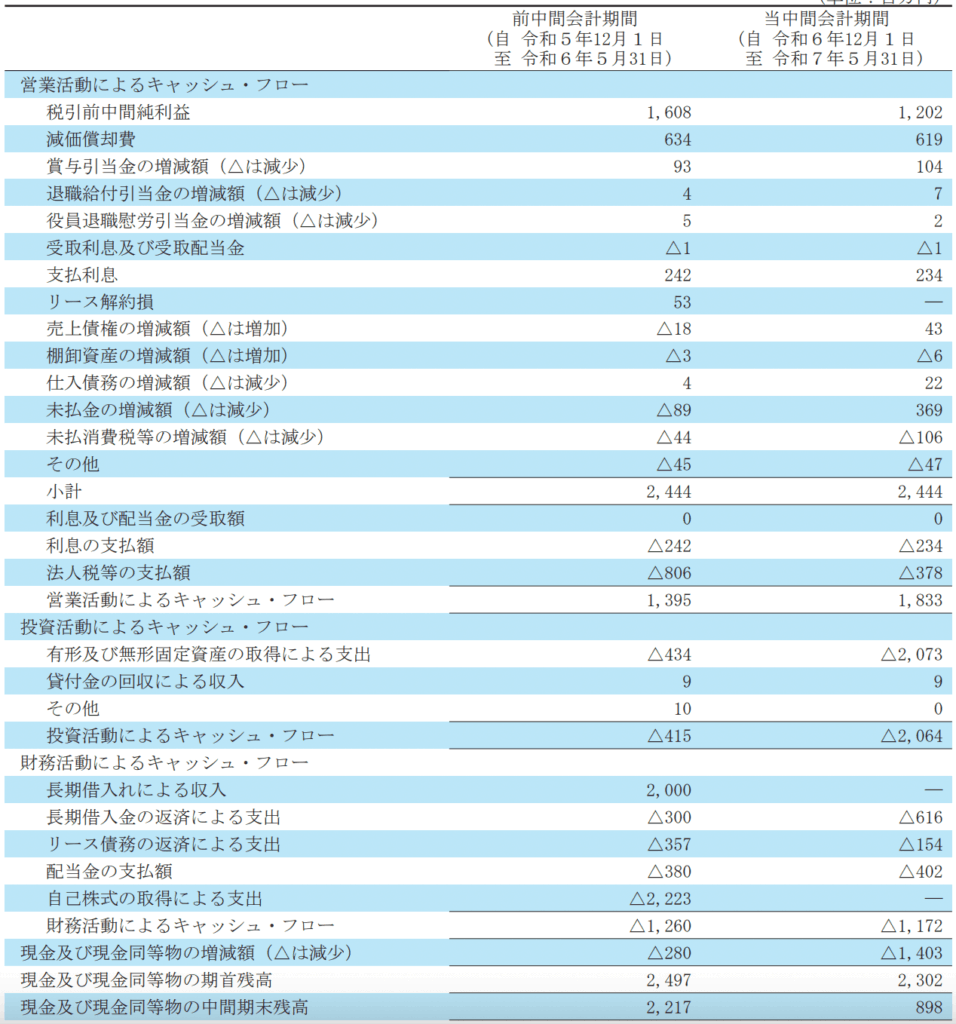

キャッシュフロー計算書

市場環境

TSMCの工場建設に伴う宿泊特需は落ち着いたものの、ドミナント効果やネット販売強化施策などにより宿泊利用が堅調であったことに加え、北部九州総体、佐賀国民スポーツ大会の開催に伴うスポーツ団体利用の増加や館内外の飲食店舗の利用が増加しております。これらの結果、売上高は180億29百万円(前事業年度は169億7百万円)となりました。

伸びしろ

値上げ分(4800円→5800円)の利益が今後の決算に反映されれば大幅利益?

利害関係者

主要な仕入れ先

ホテル事業

人件費の増加や稼働率の向上による業務委託費及びリネン費並びに光熱費等

飲食事業

飲食部門に係る食材仕入費、店舗運営に係る人件費及び地代家賃等の運転資金

主要な販売先

「AZホテル」の宿泊客、ジョイフルフランチャイ

競合他社

西武ホールディングス、メタプラネットリゾート、トラスト、共立メンテナンス、帝国ホテル、ポラリス・ホールディングス、グリーンズ、ABホテル、アゴーラ ホスピタリティーグループ、ワシントンホテルなど

財務指標

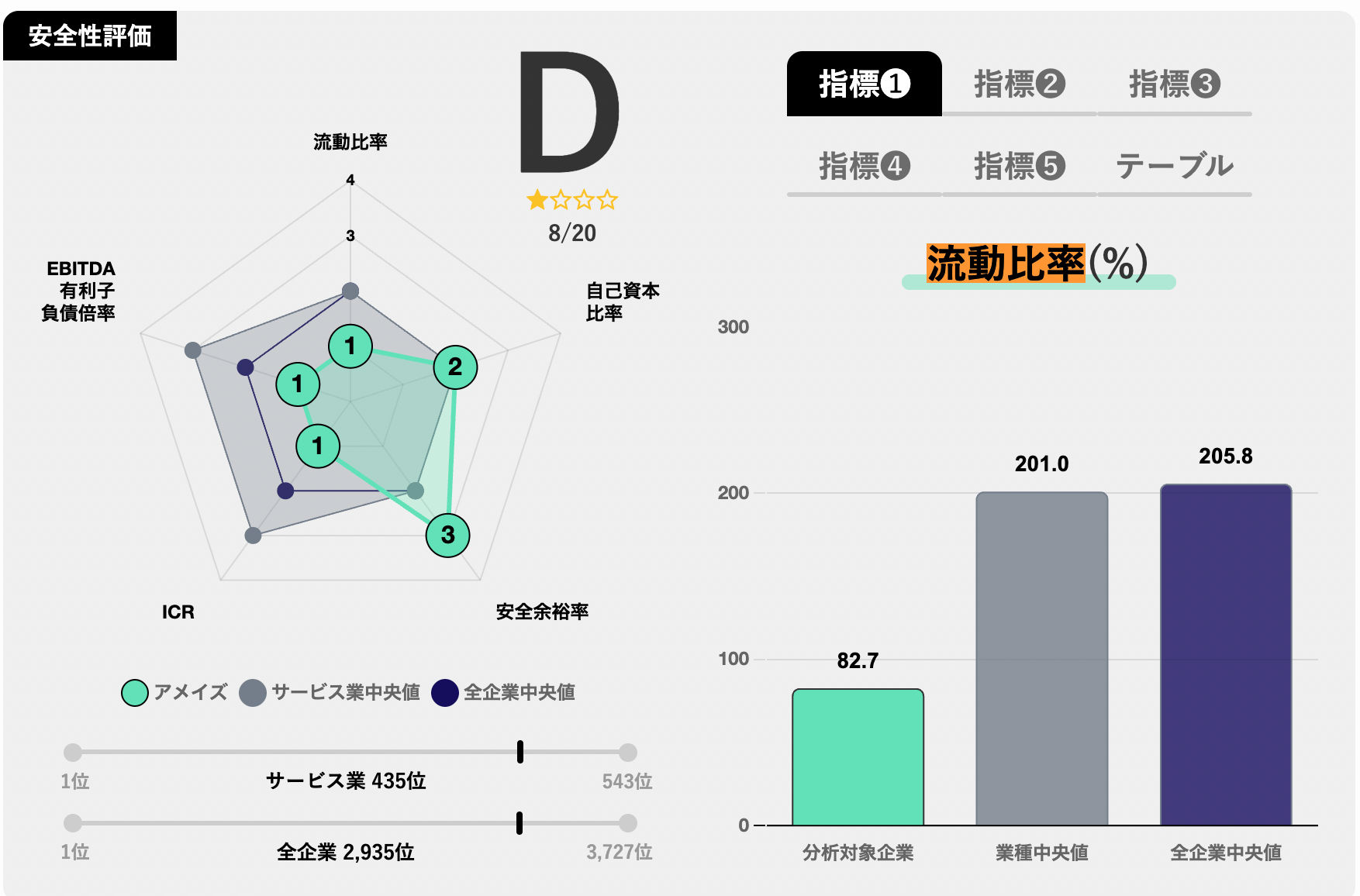

健全性

株主資本比率:

流動比率:

当座比率:

営業利益:1,159百万円

経常利益:1,450百万円

当期利益:1,730百万円

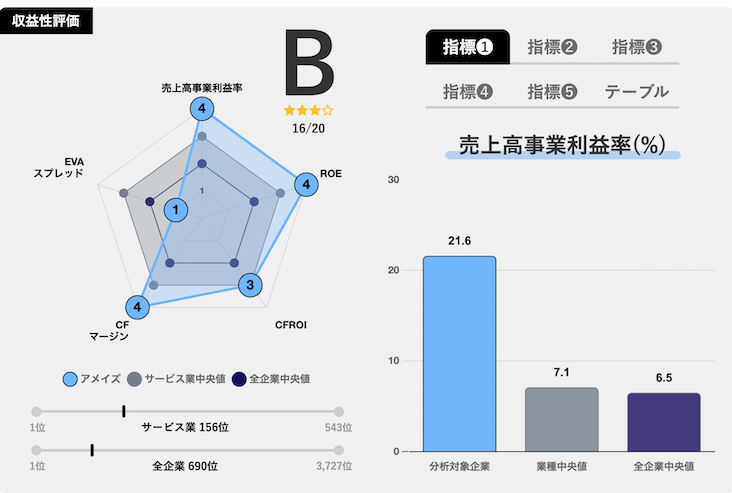

収益性

営業利益率:

ROE

ROA(ROIC)

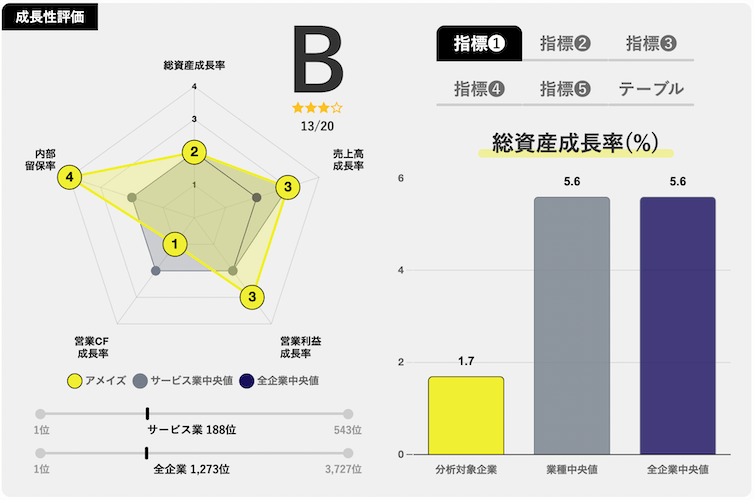

成長性

売上成長

営業利益成長

株価指標

時価総額:242億円

予想PER:9.7倍

PBR(実績)1.40倍

EV/EBITDA:約 4.61倍

ROE(実績):約 15.13%

ROA(実績):約 7.73%

配当利回り(予想):約 2.20%

株主動向・資本政策

大株主リスト

配当性向

前期:24.19 %

1株あたり今期配当金額:35.0円

※アメイズの株を100株買うと、年間3,500円の配当金が貰える予想です。

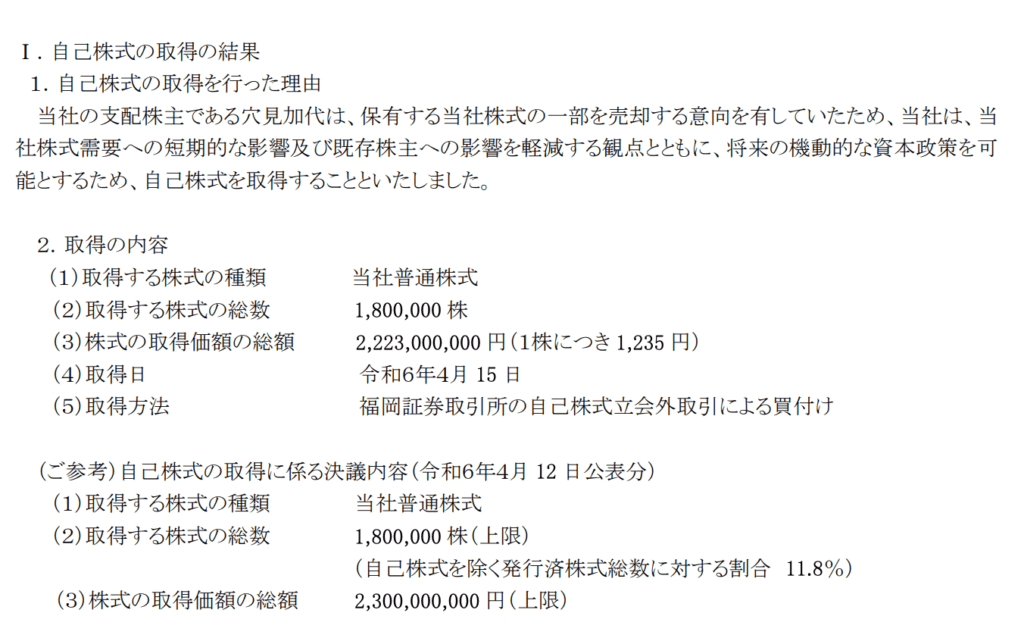

自社株買い実績

企業価値

資産バリューチェック

精算価値:修正資産ー総負債=◯◯円

精算価値:14,550百万円ー13,245百万円=1,305百万円

※修正資産・・・現金・預金=100%、受取手形・売掛金=100%、有価証券=100%、棚卸資産=50%、その他流動資産=0%、有形固定資産=50%、無形固定資産=0%、投資など=50%で計算

収益バリューチェック

弱気パターン

ネットキャッシュ+フリーキャッシュフロー(FCF)/R ※R(割引率)=10%

弱気パターン:-1,602百万円+-231百万円/R=-18,330百万円(-180億円) ※R(割引率)=10%

ネットキャッシュ:8,167百万円ー(2,400百万円+535百万円)=5,000百万円

フリーキャッシュフロー:△2,518百万円ー2,175百万円=△4,700百万円

超弱気に見ると、時価総額198億円に対して企業価値は-180億円程度なので過大評価?

強気パターン

投資判断

資産から見た割安性:E

収益力から見た割安性:D

財務健全性:E

収益性:C

成長性:B

事業素質:B

株主重視姿勢:C

割安性:超弱気に見ると、時価総額242億円に対して企業価値は-180億円なので過大評価?

財務健全性:営業CF赤字だからあんまり健全じゃない?

収益性:ニッチ産業のため競合があまりいないから稼げる?

成長性:ニッチ産業のため競合があまりいないけど、成長はしない?

事業素質:ホテル業界が好況なら恩恵あり

株主重視姿勢:優待あるから意識してる?

コメント

本当にありがとう 丁寧なまとめ。

こちらこそご覧頂きありがとうございます。